问答题

A公司为上市公司,有关授予限制性股票资料如下:

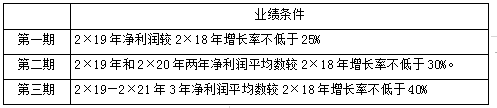

2×19年1月6日,A公司向25名公司高级管理人员授予了1500万股限制性股票,授予后锁定3年。2×19年、2×20年、2×21年为申请解锁考核年,每年的解锁比例分别为30%、30%和40%,即450万股、450万股和600万股。经测算,授予日限制性股票的公允价值每股为10元。高级管理人员认购价格为授予日限制性股票的公允价值的50%。各期解锁的业绩条件如下表所示:

A公司限制性股票各期解锁业绩条件

2× 19年 10月 25日, A公司公告预计 2× 19年全年净利润较 2× 18年下降 50%。

2× 19年 12月 13日, A公司召开董事会,由于市场需求大幅度萎缩,严重影响了公司当年以及未来一两年的经营业绩,公司预测股权激励计划解锁条件中关于经营业绩的指标无法实现,故决定终止实施原股权激励计划,激励对象已获授的限制性股票由公司回购并注销。 2× 19年 12月 28日, A公司股东大会审议通过上述终止及回购方案。

(1)简述第一期、第二期和第三期A公司的会计处理原则,并编制相关会计分录。

2× 19年 10月 25日, A公司公告预计 2× 19年全年净利润较 2× 18年下降 50%。

2× 19年 12月 13日, A公司召开董事会,由于市场需求大幅度萎缩,严重影响了公司当年以及未来一两年的经营业绩,公司预测股权激励计划解锁条件中关于经营业绩的指标无法实现,故决定终止实施原股权激励计划,激励对象已获授的限制性股票由公司回购并注销。 2× 19年 12月 28日, A公司股东大会审议通过上述终止及回购方案。

(1)简述第一期、第二期和第三期A公司的会计处理原则,并编制相关会计分录。

2× 19年 10月 25日, A公司公告预计 2× 19年全年净利润较 2× 18年下降 50%。

2× 19年 12月 13日, A公司召开董事会,由于市场需求大幅度萎缩,严重影响了公司当年以及未来一两年的经营业绩,公司预测股权激励计划解锁条件中关于经营业绩的指标无法实现,故决定终止实施原股权激励计划,激励对象已获授的限制性股票由公司回购并注销。 2× 19年 12月 28日, A公司股东大会审议通过上述终止及回购方案。

(1)简述第一期、第二期和第三期A公司的会计处理原则,并编制相关会计分录。

2× 19年 10月 25日, A公司公告预计 2× 19年全年净利润较 2× 18年下降 50%。

2× 19年 12月 13日, A公司召开董事会,由于市场需求大幅度萎缩,严重影响了公司当年以及未来一两年的经营业绩,公司预测股权激励计划解锁条件中关于经营业绩的指标无法实现,故决定终止实施原股权激励计划,激励对象已获授的限制性股票由公司回购并注销。 2× 19年 12月 28日, A公司股东大会审议通过上述终止及回购方案。

(1)简述第一期、第二期和第三期A公司的会计处理原则,并编制相关会计分录。

正确答案:A (备注:此答案有误)

相似试题

-

问答题

方式向20名管理人员每人授予50万股限制性股票,每股面值1元,发行所得款项8 000万元已存入银行,限制性股票的登记手续已办理完成。甲公司以限制性股票授予日公司股票的市价减去授予价格后的金额确定限制性股票在授予日的公允价值为12元/股。上述限制性股票激励计划于20×6年1月1日经甲公司股东大会批准。根据该计划,限制性股票的授予价格为8元/股。限制性股票的限售期为授予的限制性股票登记完成之日起36个月,激励对象获授的限制性股票在解除限售前不得转让、用于担保或偿还债务。限制性股票的解锁期为12个月,自授予的限制性股票登记完成之日起36个月后的首个交易日起,至授予的限制性股票登记完成之日起48个月内的最后一个交易日当日止,解锁期内,同时满足下列条件的,激励对象获授的限制性股票方可解除限售:激励对象自授予的限制性股票登记完成之日起工作满3年;以上年度营业收入为基数,甲公司20×6年度、20×7年度及20×8年度3年营业收入增长率的算术平均值不低于30%,限售期满后,甲公司为满足解除限售条件的激励对象办理解除限售事宜,未满足解除限售条件的激励对象持有的限制性股票由甲公司按照授予价格回购并注销。

-

问答题

A公司为上市公司,有关授予限制性股票资料如下: 2×19年1月6日,A公司向25名公司高级管理人员授予了1500万股限制性股票,授予后锁定3年。2×19年、2×20年、2×21年为申请解锁考核年,每年的解锁比例分别为30%、30%和40%,即450万股、450万股和600万股。经测算,授予日限制性股票的公允价值每股为10元。高级管理人员认购价格为授予日限制性股票的公允价值的50%。各期解锁的业绩条件如下表所示: A公司限制性股票各期解锁业绩条件 2× 19年 10月 25日, A公司公告预计 2× 19年全年净利润较 2× 18年下降 50%。 2× 19年 12月 13日, A公司召开董事会,由于市场需求大幅度萎缩,严重影响了公司当年以及未来一两年的经营业绩,公司预测股权激励计划解锁条件中关于经营业绩的指标无法实现,故决定终止实施原股权激励计划,激励对象已获授的限制性股票由公司回购并注销。 2× 19年 12月 28日, A公司股东大会审议通过上述终止及回购方案。 (1)简述第一期、第二期和第三期A公司的会计处理原则,并编制相关会计分录。

-

问答题

甲公司是一家上市公司,为建立长效激励机制,吸引和留住优秀人才,制定和实施了限制性股票激励计划,甲公司发生的与该计划相关的交易或有事项如下:其他相关资料:第一:甲公司20×5年12月31日发行在外的普通股为44000万股;第二,甲公司20×6年度、20×7年度、20×8年度实现的净利润分别为88000万元、97650万元、101250万元;第三,本题不考虑相关税费及其他因素。 (1)20×6年1月1日,甲公司实施经批准的限制性股票激励计划,通过定向发行股票的方式向20名管理人员每人授予50万股限制性股票,每股面值1元,发行所得款项8000万元已存入银行。限制性股票的登记手续已办理完成。甲公司以限制性股票授予日公司股票的市价减去授予价格后的金额确定限制性股票在授予日的公允价值为12元/股。 上述限制性股票激励计划于20×6年1月1日经甲公司股东大会批准,根据该计划,限制性股票的授予价格为8元/股。限制性股票的限售期为授予的限制性股票登记完成之日起36个月,激励对象获授的限制性股票在解除限售前,不得转让、用于担保或偿还债务。限制性股票的解锁期为12个月,自授予的限制性股票登记完成之日起

-

问答题

部门的规定。国内同行业已有实施股权激励的先例且效果很好。因此,公司具备实施股权激励计划的条件。建议将总股本的2.5%作为首次股权激励授权授予数量。总经理:公司上市只有3年时间,目前处于发展扩张期,适合采用限制性股票激励方式;激励对象应当包括董事(含独立董事)、监事、总经理、副总经理、财务总监等高级管理人员,不需包括掌握核心技术的业务骨干;在激励计划中应当规定激励对象获授股票的业绩条件和禁售期限 人事部经理:公司属于高风险高回报的企业,留住人才应当是实施股权激励的主要目的,适合采用股票期权激励方式;股票期权的行权价格应按照下列价格的平均值确定:(1)股权激励计划草案摘要公布前1个交易日的公司标的股票收盘价,(2)股权激励计划草案摘要公布前30个交易日内的公司标的股票平均收盘价。 财务部经理:股权激励的方式主要有股票期权、限制性股票、股票增值权、虚拟股票、业绩股票等方式,公司应当针对不同的股权激励方式,分别作为权益结算的股份支付和现金结算的股份支付进行会计处理。股票期权、限制性股票、虚拟股票应当作为权益结算的股份支付进行会计处理;股票增值权、业绩股票应当作为现金结算的股份支付进行会计处理。

-

单选题

下列有关科创板上市公司股权激励政策表述正确的是( )。Ⅰ.激励对象可以包括上市公司的董事、高级管理人员、核心技术人员或者核心业务人员,以及公司认为应当激励的对公司经营业绩和未来发展有直接影响的其他员工、独立董事、监事Ⅱ.单独或合计持有上市公司1%以上股份的股东、上市公司实际控制人及其配偶、父母、子女以及上市公司外籍员工,在上市公司担任董事、高级管理人员、核心技术人员或者核心业务人员的,可以成为激励对象Ⅲ.上市公司可以同时实施多项股权激励计划。上市公司全部在有效期内的股权激励计划所涉及的标的股票总数,累计不得超过公司股本总额的20%Ⅳ.上市公司授予激励对象限制性股票的价格,低于股权激励计划草案公布前1个交易日、20个交易日、60个交易日或者90个交易日公司股票交易均价的50%的,应当说明定价依据及定价方式Ⅴ.上市公司授予激励对象限制性股票的价格,低于股权激励计划草案公布前1个交易日、20个交易日、60个交易日或者120个交易日公司股票交易均价的50%的,上市公司应当聘请独立财务顾问,对股权激励计划的可行性、相关定价依据和定价方法的合理性、是否有利于公司持续发展、是否损害股东利益等发表

热门题库

- 养老护理员

- 导游资格证

- 茶艺师

- 制冷工

- 注册消防工程师

- 银行招聘考试

- 高级会计

- 高校教师资格证

- 工业机器人运维员

- 房地产估价师

- 注册会计师

- 中式面点师

- 陕西省-社区专职工作人员招聘

- 软件水平考试

- 煤矿类从业人员

- 农产品食品检验员

- 保卫管理员

- 电子商务师

- 护理类

- 注册结构工程师

- 道路运输

- 机械员

- 美容师

- 健康管理师

- 消防工程师

- 标准员

- (中级)经济师

- 钳工

- 物流服务师

- (初级)经济师

- 施工员

- 卫生类

- 中药学类

- 计算机及外部设备装配调试员

- 安全员

- 理财规划师

- R压力容器作业

- 岩土工程师

- 综合类

- 焊工作业

- 企业人力资源管理师

- 餐厅服务员

- 农业技术员

- BIM工程师

- Y大型游乐设施

- 轨道交通信号工

- 医师类

- 仓库管理员

- 园林绿化工

- 初级管理会计师

- 咨询工程师

- 西式面点师

- 家畜饲养员

- 安全员(三类人员)

- 驾考科一、科四

- 教师招聘

- 保育员

- 网络安全管理员

- 注册城乡规划师

- 钢筋工

- 冶金(有色)生产安全作业

- 主治类

- 一级造价工程师

- 石油天然气安全作业

- 装饰美工

- 理工类

- 注册测绘师

- (中级)银行从业资格

- 公安政法干警

- 省公务员-行测

- 烟花爆竹安全作业

- 高处作业

- 健康管理师

- 证劵从业(新版)

- 美发师

- 投资银行业务-保荐代表人

- 卫生招聘考试

- 网络与信息安全管理员

- 车工

- 社会工作者

- 期货从业资格

- 眼镜验光员

- 焊工

- 试验检测师(含助理)

- 教师资格

- 缝纫工

- 税务师

- D压力管道作业

- 初级会计职称

- 劳务员

- 注册电气工程师

- T电梯作业

- 药学类

- 电工作业

- 新安全生产法

- 材料员

- (初级)银行从业资格

- 成考(专升本)

- 植物检疫检验员

- 二级建造师

- 证劵从业(旧版)

- 同等学力申硕

- 煤矿安全管理人员

- 国家公务员

- 审计师

- 执业药师

- 金属非金属矿山安全作业

- 报关员

- 家政服务员

- 招标师

- 土地登记代理人

- 统计师

- 无人机驾驶员

- 物业管理师

- 建筑特殊工种

- 动物检疫检验员

- 铣床

- F安全阀校验

- 税务考试题库

- G锅炉作业

- 法律职业资格(原司法考试)

- 房地产经纪协理

- 会计从业资格考试

- 成考(高起点)

- 育婴员

- 证券分析师

- 工业机器人操作员

- 园艺工

- 质量员

- 公用设备工程师

- 土木工程师(水利水电)

- 基金从业资格

- 事业单位公开招聘

- 三支一扶

- 环境影响评价工程师

- 资产评估师

- 研究生入学

- 国家电网招聘

- 煤矿特种作业人员

- 监管人员执法

- 公共营养师

- 职业道德

- 消防设施操作员

- 安全工程师

- 特种设备焊接作业

- 演出经纪人

- 一级建造师

- 会计从业

- 注册环保工程师

- 煤矿班组长

- Q起重机械作业

- 证券投资顾问

- 汽车驾驶员

- 一级注册建筑师

- (高级)经济师

- 设备监理师

- P气瓶作业

- 中级安全工程师

- 报检员

- 房地产经纪人

- 架子工

- 军队文职人员招聘

- 二级造价工程师

- 心理咨询师

- 汽车修理工

- A特种设备安全管理

- 自考(医学)

- 汽车发动机

- 危险化学品安全作业

- 中级会计职称

- 工程测量员

- 形象设计师

- 营养师

- 中式烹调师

- 质量工程师

- 监理工程师

- 砌筑工

- 投资项目管理师

- 资料员

- 主要负责人

- 二级注册建筑师

- 煤矿主要负责人

- N厂内专用机动车辆作业

- 制冷与空调作业

- 医药商品购销员

- 检验类

- 安全管理人员

- 电工

- 制油工