扫码购买正式版题库

- 海量题库

- 全真模拟

- 专项训练

- 预测试题

- 押题密卷

- 错题强化

甲公司主要从事小型电子消费品的生产和销售,产品销售以甲公司仓库为交货地点。甲公司日常交易采用自动化信息系统(以下简称“系统”)和手工控制相结合的方式。A注册会计师是甲公司2016年度财务报表审计业务的项目合伙人。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司及其环境的情况,部分内容摘录如下:

(1)甲公司财务总监已为甲公司工作超过6年,于2016年9月劳动合同到期后被甲公司的竞争对手高薪聘请。由于工作压力大,甲公司会计部门人员流动频繁,除会计主管服务期超过4年外,其余人员的平均服务期少于2年。

(2)2016年12月31日,甲公司将所有库存的B产品出售给了乙公司,双方协商一致确定了2个月的退货期限。甲公司无法根据过去的经验估计该批产品的退货率。

(3)2016年9月1日,甲公司与丁公司签订协议,自当月起,由丁公司为甲公司于2016年第4季度投放市场的一款新产品——A产品提供为期12个月的广告服务。甲公司于2016年9月1日向丁公司预付6个月基本广告服务费,每月10万元。另外,按照协议约定,甲公司于每月末按当月A产品销售收入的5%向丁公司另行支付追加广告服务费。

(4)自2016年11月起,甲公司将主要产品交货方式由在甲公司仓库交货,改为运至客户指定交货地点交客户签收,但客户需承担甲公司因此而发生运费的80%。

(5)甲公司从2013年起将一项非专利技术的研究开发工作提上日程,至2016年年末该非专利技术的研发工作正式完成。甲公司因该非专利技术确认了无形资产500万元,并拟短期内出售该无形资产。但是受国家政策影响,市场对该非专利技术并无需求。

资料二:

A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:

资料三:

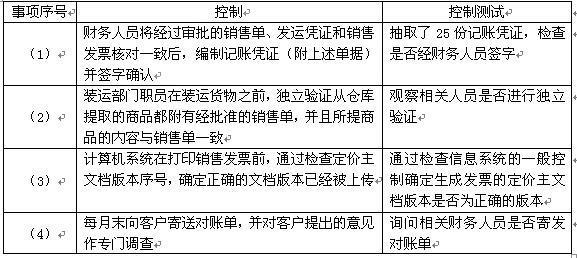

A注册会计师在审计工作底稿中记录了针对销售交易实施的控制测试,部分内容摘录如下:

资料四:

A注册会计师在审计工作底稿中记录了实施的实质性程序,部分内容摘录如下:

(1)甲公司年末应付账款余额为1000万元。A注册会计师选取前10大供货商实施函证,均收到回函。回函显示一笔5万元的差异,管理层同意调整。因回函总额占应付账款余额的70%,错报明显微小且已更正,A注册会计师没有对剩余总体实施其他审计程序。

(2)2016年,甲公司以8000万元的价格向关联方购买一条生产线。A注册会计师认为该交易超出甲公司正常经营过程,很可能不存在相关的内部控制,直接实施了实质性程序。

(3)甲公司财务人员手工编制了应收账款账龄分析表。A注册会计师了解了相关控制,认为控制设计有效,并就账龄分析表中账龄结构变化较大的项目询问了相关人员。A注册会计师基于该账龄分析表测试了坏账准备中按账龄法计提的部分。

要求:

(1)针对资料一(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目的哪些认定相关。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出所列控制测试是否恰当。如不恰当,提出改进建议。

(3)针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出所列实质性程序是否恰当。如不恰当,简要说明理由。

资料三:

A注册会计师在审计工作底稿中记录了针对销售交易实施的控制测试,部分内容摘录如下:

资料四:

A注册会计师在审计工作底稿中记录了实施的实质性程序,部分内容摘录如下:

(1)甲公司年末应付账款余额为1000万元。A注册会计师选取前10大供货商实施函证,均收到回函。回函显示一笔5万元的差异,管理层同意调整。因回函总额占应付账款余额的70%,错报明显微小且已更正,A注册会计师没有对剩余总体实施其他审计程序。

(2)2016年,甲公司以8000万元的价格向关联方购买一条生产线。A注册会计师认为该交易超出甲公司正常经营过程,很可能不存在相关的内部控制,直接实施了实质性程序。

(3)甲公司财务人员手工编制了应收账款账龄分析表。A注册会计师了解了相关控制,认为控制设计有效,并就账龄分析表中账龄结构变化较大的项目询问了相关人员。A注册会计师基于该账龄分析表测试了坏账准备中按账龄法计提的部分。

要求:

(1)针对资料一(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目的哪些认定相关。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出所列控制测试是否恰当。如不恰当,提出改进建议。

(3)针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出所列实质性程序是否恰当。如不恰当,简要说明理由。

资料三:

A注册会计师在审计工作底稿中记录了针对销售交易实施的控制测试,部分内容摘录如下:

资料四:

A注册会计师在审计工作底稿中记录了实施的实质性程序,部分内容摘录如下:

(1)甲公司年末应付账款余额为1000万元。A注册会计师选取前10大供货商实施函证,均收到回函。回函显示一笔5万元的差异,管理层同意调整。因回函总额占应付账款余额的70%,错报明显微小且已更正,A注册会计师没有对剩余总体实施其他审计程序。

(2)2016年,甲公司以8000万元的价格向关联方购买一条生产线。A注册会计师认为该交易超出甲公司正常经营过程,很可能不存在相关的内部控制,直接实施了实质性程序。

(3)甲公司财务人员手工编制了应收账款账龄分析表。A注册会计师了解了相关控制,认为控制设计有效,并就账龄分析表中账龄结构变化较大的项目询问了相关人员。A注册会计师基于该账龄分析表测试了坏账准备中按账龄法计提的部分。

要求:

(1)针对资料一(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目的哪些认定相关。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出所列控制测试是否恰当。如不恰当,提出改进建议。

(3)针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出所列实质性程序是否恰当。如不恰当,简要说明理由。

资料三:

A注册会计师在审计工作底稿中记录了针对销售交易实施的控制测试,部分内容摘录如下:

资料四:

A注册会计师在审计工作底稿中记录了实施的实质性程序,部分内容摘录如下:

(1)甲公司年末应付账款余额为1000万元。A注册会计师选取前10大供货商实施函证,均收到回函。回函显示一笔5万元的差异,管理层同意调整。因回函总额占应付账款余额的70%,错报明显微小且已更正,A注册会计师没有对剩余总体实施其他审计程序。

(2)2016年,甲公司以8000万元的价格向关联方购买一条生产线。A注册会计师认为该交易超出甲公司正常经营过程,很可能不存在相关的内部控制,直接实施了实质性程序。

(3)甲公司财务人员手工编制了应收账款账龄分析表。A注册会计师了解了相关控制,认为控制设计有效,并就账龄分析表中账龄结构变化较大的项目询问了相关人员。A注册会计师基于该账龄分析表测试了坏账准备中按账龄法计提的部分。

要求:

(1)针对资料一(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目的哪些认定相关。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出所列控制测试是否恰当。如不恰当,提出改进建议。

(3)针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出所列实质性程序是否恰当。如不恰当,简要说明理由。

问答题

甲公司主要从事小型电子消费品的生产和销售,产品销售以甲公司仓库为交货地点。甲公司日常交易采用自动化信息系统(以下简称“系统”)和手工控制相结合的方式。A注册会计师是甲公司2016年度财务报表审计业务的项目合伙人。 资料一: A注册会计师在审计工作底稿中记录了所了解的甲公司及其环境的情况,部分内容摘录如下: (1)甲公司财务总监已为甲公司工作超过6年,于2016年9月劳动合同到期后被甲公司的竞争对手高薪聘请。由于工作压力大,甲公司会计部门人员流动频繁,除会计主管服务期超过4年外,其余人员的平均服务期少于2年。 (2)2016年12月31日,甲公司将所有库存的B产品出售给了乙公司,双方协商一致确定了2个月的退货期限。甲公司无法根据过去的经验估计该批产品的退货率。 (3)2016年9月1日,甲公司与丁公司签订协议,自当月起,由丁公司为甲公司于2016年第4季度投放市场的一款新产品——A产品提供为期12个月的广告服务。甲公司于2016年9月1日向丁公司预付6个月基本广告服务费,每月10万元。另外,按照协议约定,甲公司于每月末按当月A产品销售收入的5%向丁公司另行支付追加广告服务费。 (4)自2016年11月起,甲公司将主要产品交货方式由在甲公司仓库交货,改为运至客户指定交货地点交客户签收,但客户需承担甲公司因此而发生运费的80%。 (5)甲公司从2013年起将一项非专利技术的研究开发工作提上日程,至2016年年末该非专利技术的研发工作正式完成。甲公司因该非专利技术确认了无形资产500万元,并拟短期内出售该无形资产。但是受国家政策影响,市场对该非专利技术并无需求。 资料二: A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:

最新更新

热门题库

- 教师资格题库

- 审计师题库

- (中级)经济师题库

- BIM工程师题库

- 煤矿主要负责人题库

- 注册结构工程师题库

- 制冷与空调作业题库

- 证券分析师题库

- 演出经纪人题库

- 注册电气工程师题库

- 机械员题库

- 主治类题库

- 西式面点师题库

- 监理工程师题库

- 投资项目管理师题库

- 保育员题库

- 高处作业题库

- 卫生类题库

- 证券投资顾问题库

- 煤矿特种作业人员题库

- Q起重机械作业题库

- 研究生入学题库

- 监管人员执法题库

- 消防设施操作员题库

- D压力管道作业题库

- 陕西省-社区专职工作人员招聘题库

- 理财规划师题库

- 综合类题库

- 材料员题库

- 会计从业题库

- T电梯作业题库

- 危险化学品安全作业题库

- 消防工程师题库

- R压力容器作业题库

- 公用设备工程师题库

- 茶艺师题库

- 注册环保工程师题库

- 证劵从业(旧版)题库

- 环境影响评价工程师题库

- 一级建造师题库

- 药学类题库

- 基金从业资格题库

- 设备监理师题库

- 省公务员-行测题库

- 土地登记代理人题库

- (初级)经济师题库

- 质量工程师题库

- 营养师题库

- 初级会计职称题库

- 房地产经纪人题库

- 汽车驾驶员题库

- 焊工题库

- 质量员题库

- 资产评估师题库

- (中级)银行从业资格题库

- 企业人力资源管理师题库

- 报检员题库

- 烟花爆竹安全作业题库

- 会计从业资格考试题库

- 成考(专升本)题库

- 电工作业题库

- 银行招聘考试题库

- 中级会计职称题库

- 房地产经纪协理题库

- 二级注册建筑师题库

- 道路运输题库

- 中式烹调师题库

- G锅炉作业题库

- 国家公务员题库

- 焊工作业题库

- N厂内专用机动车辆作业题库

- 咨询工程师题库

- 成考(高起点)题库

- 法律职业资格(原司法考试)题库

- 煤矿班组长题库

- 公安政法干警题库

- 安全工程师题库

- 事业单位公开招聘题库

- 初级管理会计师题库

- 金属非金属矿山安全作业题库

- 护理类题库

- 报关员题库

- 中药学类题库

- 特种设备焊接作业题库

- 教师招聘题库

- 资料员题库

- 车工题库

- 钳工题库

- 安全员题库

- 物业管理师题库

- 注册城乡规划师题库

- 电工题库

- 检验类题库

- P气瓶作业题库

- 二级造价工程师题库

- 冶金(有色)生产安全作业题库

- 岩土工程师题库

- 招标师题库

- 同等学力申硕题库

- 军队文职人员招聘题库

- (高级)经济师题库

- 美容师题库

- 国家电网招聘题库

- 中级安全工程师题库

- 自考(医学)题库

- 高校教师资格证题库

- 房地产估价师题库

- 土木工程师(水利水电)题库

- 标准员题库

- 汽车修理工题库

- 石油天然气安全作业题库

- 建筑特殊工种题库

- 劳务员题库

- 理工类题库

- 税务师题库

- 统计师题库

- 证劵从业(新版)题库

- 卫生招聘考试题库

- 心理咨询师题库

- 健康管理师题库

- 煤矿安全管理人员题库

- 高级会计题库

- 注册会计师题库

- 注册测绘师题库

- 三支一扶题库

- (初级)银行从业资格题库

- 主要负责人题库

- 导游资格证题库

- 注册消防工程师题库

- 施工员题库

- 期货从业资格题库

- 试验检测师(含助理)题库

- 一级造价工程师题库

- 中式面点师题库

- 健康管理师题库

- 投资银行业务-保荐代表人题库

- 安全管理人员题库

- 安全员(三类人员)题库

- 二级建造师题库

- A特种设备安全管理题库

- 社会工作者题库

- 医师类题库

- 执业药师题库

- 一级注册建筑师题库

- 软件水平考试题库