扫码购买正式版题库

- 海量题库

- 全真模拟

- 专项训练

- 预测试题

- 押题密卷

- 错题强化

估价对象概况:本估价对象是一幢出租的写字楼;土地总面积12000m2,总建筑面积52000m2;建筑层数为地上22层、地下2层,建筑结构为钢筋混凝土结构;土地使用期限为50年,从2002年5月15日起计。

估价要求:需要评估该写字楼2007年5月15日的购买价格。

估价过程:

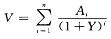

(1)选择估价方法。该宗房地产是出租的写字楼,为收益性房地产,适用收益法估价,故选用收益法。具体是选用收益法中的报酬资本化法,公式为:

(2)搜集有关资料。通过调查了解,并与类似写字楼的正常租金、出租率、经常费进行比较分析,得出了估价对象的有关情况和正常客观的数据如下:

①租金按照净使用面积计。可供出租的净使用面积总计为31 200m2,占总建筑面积的60%,其余部分为大厅、公共过道、楼梯、电梯、公共卫生间、大楼管理人员用房、设备用房等占用的面积。

②月租金平均为35元/m2 (净使用面积)。

③出租率年平均为90%。

④经常费平均每月10万元,包括人员工资、水、电、空调、维修、清洁、保安等费用。

⑤房产税以房产租金收入为计税依据,税率为12%。

⑥其他税费(包括城镇土地使用税、营业税等)为租金收入的6%。

(3)测算年有效毛收入:

年有效毛收入=31200m2X35元/m2X12X60%=786.24万元

(4)测算年运营费用:

①经常费:

年经常费=(10X12)万元=120.00万元

②房产税:

年房产税=786.24万元X12%=94.35万元

③其他税费:

年其他税费=786.24万元X6%=47.17万元

④年运营费用:

年运营费用=①+②+③

=(120.00+94.35+47.17)万元=261.52万元

(5)计算年净收益:

年净收益=年有效毛收入一年运营费用=(786.24-261.52)万元=524.72万元

(6)确定报酬率:在调查市场上相似风险的投资所要求的报酬率的基础上,确定报酬率

为10%。

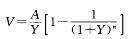

(7)计算房地产价格:根据过去的收益变动情况,判断未来的净收益基本上每年不变,且因收益期限为有限年,故选用的具体计算公式为:

(2)搜集有关资料。通过调查了解,并与类似写字楼的正常租金、出租率、经常费进行比较分析,得出了估价对象的有关情况和正常客观的数据如下:

①租金按照净使用面积计。可供出租的净使用面积总计为31 200m2,占总建筑面积的60%,其余部分为大厅、公共过道、楼梯、电梯、公共卫生间、大楼管理人员用房、设备用房等占用的面积。

②月租金平均为35元/m2 (净使用面积)。

③出租率年平均为90%。

④经常费平均每月10万元,包括人员工资、水、电、空调、维修、清洁、保安等费用。

⑤房产税以房产租金收入为计税依据,税率为12%。

⑥其他税费(包括城镇土地使用税、营业税等)为租金收入的6%。

(3)测算年有效毛收入:

年有效毛收入=31200m2X35元/m2X12X60%=786.24万元

(4)测算年运营费用:

①经常费:

年经常费=(10X12)万元=120.00万元

②房产税:

年房产税=786.24万元X12%=94.35万元

③其他税费:

年其他税费=786.24万元X6%=47.17万元

④年运营费用:

年运营费用=①+②+③

=(120.00+94.35+47.17)万元=261.52万元

(5)计算年净收益:

年净收益=年有效毛收入一年运营费用=(786.24-261.52)万元=524.72万元

(6)确定报酬率:在调查市场上相似风险的投资所要求的报酬率的基础上,确定报酬率

为10%。

(7)计算房地产价格:根据过去的收益变动情况,判断未来的净收益基本上每年不变,且因收益期限为有限年,故选用的具体计算公式为:

上述公式中的收益期限n等于40年(建筑物经济寿命为60年,长于土地使用期限。土地使用期限从2002年5月15日起计为50年,2002年5月15日到2007年5月15日为10年,此后的收益期限为40年,因此

上述公式中的收益期限n等于40年(建筑物经济寿命为60年,长于土地使用期限。土地使用期限从2002年5月15日起计为50年,2002年5月15日到2007年5月15日为10年,此后的收益期限为40年,因此

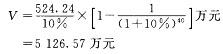

估价结果:根据计算结果,并参考房地产估价师的估价经验,确定本估价对象于2007年5月15日的购买总价为5126.57万元,约合每平方米建筑面积985.88元。

估价结果:根据计算结果,并参考房地产估价师的估价经验,确定本估价对象于2007年5月15日的购买总价为5126.57万元,约合每平方米建筑面积985.88元。

(2)搜集有关资料。通过调查了解,并与类似写字楼的正常租金、出租率、经常费进行比较分析,得出了估价对象的有关情况和正常客观的数据如下:

①租金按照净使用面积计。可供出租的净使用面积总计为31 200m2,占总建筑面积的60%,其余部分为大厅、公共过道、楼梯、电梯、公共卫生间、大楼管理人员用房、设备用房等占用的面积。

②月租金平均为35元/m2 (净使用面积)。

③出租率年平均为90%。

④经常费平均每月10万元,包括人员工资、水、电、空调、维修、清洁、保安等费用。

⑤房产税以房产租金收入为计税依据,税率为12%。

⑥其他税费(包括城镇土地使用税、营业税等)为租金收入的6%。

(3)测算年有效毛收入:

年有效毛收入=31200m2X35元/m2X12X60%=786.24万元

(4)测算年运营费用:

①经常费:

年经常费=(10X12)万元=120.00万元

②房产税:

年房产税=786.24万元X12%=94.35万元

③其他税费:

年其他税费=786.24万元X6%=47.17万元

④年运营费用:

年运营费用=①+②+③

=(120.00+94.35+47.17)万元=261.52万元

(5)计算年净收益:

年净收益=年有效毛收入一年运营费用=(786.24-261.52)万元=524.72万元

(6)确定报酬率:在调查市场上相似风险的投资所要求的报酬率的基础上,确定报酬率

为10%。

(7)计算房地产价格:根据过去的收益变动情况,判断未来的净收益基本上每年不变,且因收益期限为有限年,故选用的具体计算公式为:

(2)搜集有关资料。通过调查了解,并与类似写字楼的正常租金、出租率、经常费进行比较分析,得出了估价对象的有关情况和正常客观的数据如下:

①租金按照净使用面积计。可供出租的净使用面积总计为31 200m2,占总建筑面积的60%,其余部分为大厅、公共过道、楼梯、电梯、公共卫生间、大楼管理人员用房、设备用房等占用的面积。

②月租金平均为35元/m2 (净使用面积)。

③出租率年平均为90%。

④经常费平均每月10万元,包括人员工资、水、电、空调、维修、清洁、保安等费用。

⑤房产税以房产租金收入为计税依据,税率为12%。

⑥其他税费(包括城镇土地使用税、营业税等)为租金收入的6%。

(3)测算年有效毛收入:

年有效毛收入=31200m2X35元/m2X12X60%=786.24万元

(4)测算年运营费用:

①经常费:

年经常费=(10X12)万元=120.00万元

②房产税:

年房产税=786.24万元X12%=94.35万元

③其他税费:

年其他税费=786.24万元X6%=47.17万元

④年运营费用:

年运营费用=①+②+③

=(120.00+94.35+47.17)万元=261.52万元

(5)计算年净收益:

年净收益=年有效毛收入一年运营费用=(786.24-261.52)万元=524.72万元

(6)确定报酬率:在调查市场上相似风险的投资所要求的报酬率的基础上,确定报酬率

为10%。

(7)计算房地产价格:根据过去的收益变动情况,判断未来的净收益基本上每年不变,且因收益期限为有限年,故选用的具体计算公式为:

上述公式中的收益期限n等于40年(建筑物经济寿命为60年,长于土地使用期限。土地使用期限从2002年5月15日起计为50年,2002年5月15日到2007年5月15日为10年,此后的收益期限为40年,因此

上述公式中的收益期限n等于40年(建筑物经济寿命为60年,长于土地使用期限。土地使用期限从2002年5月15日起计为50年,2002年5月15日到2007年5月15日为10年,此后的收益期限为40年,因此

估价结果:根据计算结果,并参考房地产估价师的估价经验,确定本估价对象于2007年5月15日的购买总价为5126.57万元,约合每平方米建筑面积985.88元。

估价结果:根据计算结果,并参考房地产估价师的估价经验,确定本估价对象于2007年5月15日的购买总价为5126.57万元,约合每平方米建筑面积985.88元。

问答题

估价对象概况:本估价对象是一幢出租的写字楼;土地总面积12000m2,总建筑面积52000m2;建筑层数为地上22层、地下2层,建筑结构为钢筋混凝土结构;土地使用期限为50年,从2002年5月15日起计。 估价要求:需要评估该写字楼2007年5月15日的购买价格。 估价过程: (1)选择估价方法。该宗房地产是出租的写字楼,为收益性房地产,适用收益法估价,故选用收益法。具体是选用收益法中的报酬资本化法,公式为:

最新更新

热门题库

- 教师资格题库

- 审计师题库

- (中级)经济师题库

- BIM工程师题库

- 煤矿主要负责人题库

- 注册结构工程师题库

- 制冷与空调作业题库

- 证券分析师题库

- 演出经纪人题库

- 注册电气工程师题库

- 机械员题库

- 主治类题库

- 西式面点师题库

- 监理工程师题库

- 投资项目管理师题库

- 保育员题库

- 高处作业题库

- 卫生类题库

- 证券投资顾问题库

- 煤矿特种作业人员题库

- Q起重机械作业题库

- 研究生入学题库

- 监管人员执法题库

- 消防设施操作员题库

- D压力管道作业题库

- 陕西省-社区专职工作人员招聘题库

- 理财规划师题库

- 综合类题库

- 材料员题库

- 会计从业题库

- T电梯作业题库

- 危险化学品安全作业题库

- 消防工程师题库

- R压力容器作业题库

- 公用设备工程师题库

- 茶艺师题库

- 注册环保工程师题库

- 证劵从业(旧版)题库

- 环境影响评价工程师题库

- 一级建造师题库

- 药学类题库

- 基金从业资格题库

- 设备监理师题库

- 省公务员-行测题库

- 土地登记代理人题库

- (初级)经济师题库

- 质量工程师题库

- 营养师题库

- 初级会计职称题库

- 房地产经纪人题库

- 汽车驾驶员题库

- 焊工题库

- 质量员题库

- 资产评估师题库

- (中级)银行从业资格题库

- 企业人力资源管理师题库

- 报检员题库

- 烟花爆竹安全作业题库

- 会计从业资格考试题库

- 成考(专升本)题库

- 电工作业题库

- 银行招聘考试题库

- 中级会计职称题库

- 房地产经纪协理题库

- 二级注册建筑师题库

- 道路运输题库

- 中式烹调师题库

- G锅炉作业题库

- 国家公务员题库

- 焊工作业题库

- N厂内专用机动车辆作业题库

- 咨询工程师题库

- 成考(高起点)题库

- 法律职业资格(原司法考试)题库

- 煤矿班组长题库

- 公安政法干警题库

- 安全工程师题库

- 事业单位公开招聘题库

- 初级管理会计师题库

- 金属非金属矿山安全作业题库

- 护理类题库

- 报关员题库

- 中药学类题库

- 特种设备焊接作业题库

- 教师招聘题库

- 资料员题库

- 车工题库

- 钳工题库

- 安全员题库

- 物业管理师题库

- 注册城乡规划师题库

- 电工题库

- 检验类题库

- P气瓶作业题库

- 二级造价工程师题库

- 冶金(有色)生产安全作业题库

- 岩土工程师题库

- 招标师题库

- 同等学力申硕题库

- 军队文职人员招聘题库

- (高级)经济师题库

- 美容师题库

- 国家电网招聘题库

- 中级安全工程师题库

- 自考(医学)题库

- 高校教师资格证题库

- 房地产估价师题库

- 土木工程师(水利水电)题库

- 标准员题库

- 汽车修理工题库

- 石油天然气安全作业题库

- 建筑特殊工种题库

- 劳务员题库

- 理工类题库

- 税务师题库

- 统计师题库

- 证劵从业(新版)题库

- 卫生招聘考试题库

- 心理咨询师题库

- 健康管理师题库

- 煤矿安全管理人员题库

- 高级会计题库

- 注册会计师题库

- 注册测绘师题库

- 三支一扶题库

- (初级)银行从业资格题库

- 主要负责人题库

- 导游资格证题库

- 注册消防工程师题库

- 施工员题库

- 期货从业资格题库

- 试验检测师(含助理)题库

- 一级造价工程师题库

- 中式面点师题库

- 健康管理师题库

- 投资银行业务-保荐代表人题库

- 安全管理人员题库

- 安全员(三类人员)题库

- 二级建造师题库

- A特种设备安全管理题库

- 社会工作者题库

- 医师类题库

- 执业药师题库

- 一级注册建筑师题库

- 软件水平考试题库