扫码购买正式版题库

- 海量题库

- 全真模拟

- 专项训练

- 预测试题

- 押题密卷

- 错题强化

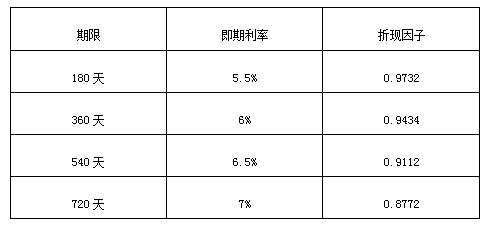

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表所示。

计算该互换的固定利率约为( )。

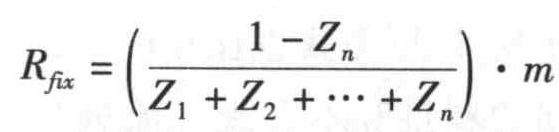

参考公式:

计算该互换的固定利率约为( )。

参考公式:

计算该互换的固定利率约为( )。

参考公式:

计算该互换的固定利率约为( )。

参考公式:

材料题

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表所示。

A6.63%

B2.89%

C3.32%

D5.78%

最新更新

热门题库

- 教师资格题库

- 审计师题库

- (中级)经济师题库

- BIM工程师题库

- 煤矿主要负责人题库

- 注册结构工程师题库

- 制冷与空调作业题库

- 证券分析师题库

- 演出经纪人题库

- 注册电气工程师题库

- 机械员题库

- 主治类题库

- 西式面点师题库

- 监理工程师题库

- 投资项目管理师题库

- 保育员题库

- 高处作业题库

- 卫生类题库

- 证券投资顾问题库

- 煤矿特种作业人员题库

- Q起重机械作业题库

- 研究生入学题库

- 监管人员执法题库

- 消防设施操作员题库

- D压力管道作业题库

- 陕西省-社区专职工作人员招聘题库

- 理财规划师题库

- 综合类题库

- 材料员题库

- 会计从业题库

- T电梯作业题库

- 危险化学品安全作业题库

- 消防工程师题库

- R压力容器作业题库

- 公用设备工程师题库

- 茶艺师题库

- 注册环保工程师题库

- 证劵从业(旧版)题库

- 环境影响评价工程师题库

- 一级建造师题库

- 药学类题库

- 基金从业资格题库

- 设备监理师题库

- 省公务员-行测题库

- 土地登记代理人题库

- (初级)经济师题库

- 质量工程师题库

- 营养师题库

- 初级会计职称题库

- 房地产经纪人题库

- 汽车驾驶员题库

- 焊工题库

- 质量员题库

- 资产评估师题库

- (中级)银行从业资格题库

- 企业人力资源管理师题库

- 报检员题库

- 烟花爆竹安全作业题库

- 会计从业资格考试题库

- 成考(专升本)题库

- 电工作业题库

- 银行招聘考试题库

- 中级会计职称题库

- 房地产经纪协理题库

- 二级注册建筑师题库

- 道路运输题库

- 中式烹调师题库

- G锅炉作业题库

- 国家公务员题库

- 焊工作业题库

- N厂内专用机动车辆作业题库

- 咨询工程师题库

- 成考(高起点)题库

- 法律职业资格(原司法考试)题库

- 煤矿班组长题库

- 公安政法干警题库

- 安全工程师题库

- 事业单位公开招聘题库

- 初级管理会计师题库

- 金属非金属矿山安全作业题库

- 护理类题库

- 报关员题库

- 中药学类题库

- 特种设备焊接作业题库

- 教师招聘题库

- 资料员题库

- 车工题库

- 钳工题库

- 安全员题库

- 物业管理师题库

- 注册城乡规划师题库

- 电工题库

- 检验类题库

- P气瓶作业题库

- 二级造价工程师题库

- 冶金(有色)生产安全作业题库

- 岩土工程师题库

- 招标师题库

- 同等学力申硕题库

- 军队文职人员招聘题库

- (高级)经济师题库

- 美容师题库

- 国家电网招聘题库

- 中级安全工程师题库

- 自考(医学)题库

- 高校教师资格证题库

- 房地产估价师题库

- 土木工程师(水利水电)题库

- 标准员题库

- 汽车修理工题库

- 石油天然气安全作业题库

- 建筑特殊工种题库

- 劳务员题库

- 理工类题库

- 税务师题库

- 统计师题库

- 证劵从业(新版)题库

- 卫生招聘考试题库

- 心理咨询师题库

- 健康管理师题库

- 煤矿安全管理人员题库

- 高级会计题库

- 注册会计师题库

- 注册测绘师题库

- 三支一扶题库

- (初级)银行从业资格题库

- 主要负责人题库

- 导游资格证题库

- 注册消防工程师题库

- 施工员题库

- 期货从业资格题库

- 试验检测师(含助理)题库

- 一级造价工程师题库

- 中式面点师题库

- 健康管理师题库

- 投资银行业务-保荐代表人题库

- 安全管理人员题库

- 安全员(三类人员)题库

- 二级建造师题库

- A特种设备安全管理题库

- 社会工作者题库

- 医师类题库

- 执业药师题库

- 一级注册建筑师题库

- 软件水平考试题库